让不懂建站的用户快速建站,让会建站的提高建站效率!

上市短短五天配资资讯平台,念念格新能的股价,犹如坐上了过山车。

4月16日的上市首日,念念格新能(06656.HK)盘中一度冲高至669港元,当日收报659港元,涨幅达103%。但是,这么的涨势未能延续,随后四个往异日,该股价掉头向下,4月17日、21日均跌超9%,22日一度下探至514港元,较高点已累计回撤超23%,市值则挥发了360亿港元以上。

股价承压的径直导火索,指向近期与华为之间的专利纠纷。更深层的压力则来自基本面的结构性风险。招股诠释书透露,念念格新能单一居品对营收的孝敬杰出九成,欧洲、澳大利亚两大商场,又基本占据了居品销售的九成份额。轻钞票阵势下,分销、供应链的风险成分也在积蓄。一年间,该公司分销返利金额从8310万元猛增至8.71亿元,存货余额由1.9亿元扩张至21.43亿元。

大涨后急跌

扬弃发稿,念念格新能最新股价为553.5港元。相较于最高点,依然累计着落115港元港元,折合市值约杰出280亿港元。

念念格新能上市高开后又赶紧着落,要道原因究竟是什么?

在IPO阶段,念念格新能之是以受到商场热捧,中枢在于精确踩中了国际户用储能需求爆发的风口,并肖似了华为配景与AI储能倡导的双重加捏。

该公司比年的事迹爆发式增长,在招股诠释书中得到体现。2023年至2025年,该公司营收差别为0.58亿元、13.3亿元、90亿元。盈利智力同步开释,2024年扭亏为盈,达成净利润0.84亿元,2025年净利润攀升至29.19亿元。

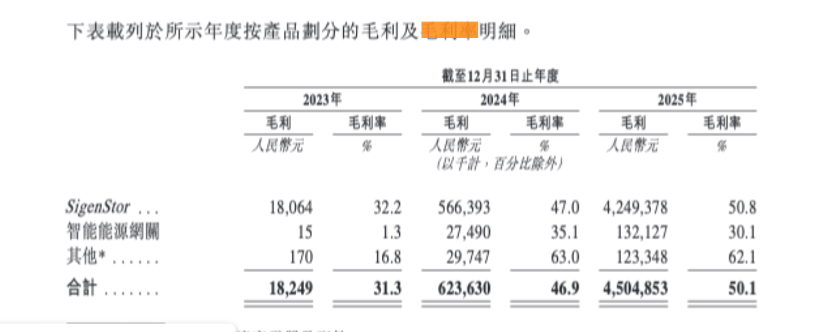

盈利智力同步开释的另一支点,在于毛利率进展。2023年至2025年,该公司毛利率差别为31.3%、46.9%、50.1%,显赫高于行业平均水平。

撑捏上述事迹高增的径直原因,是国际不同区域商场的尽力于爆发。华南一家光伏企业高管李城(假名)对第一财经分析称,国际动力危境为户储居品掀开了窗口期。

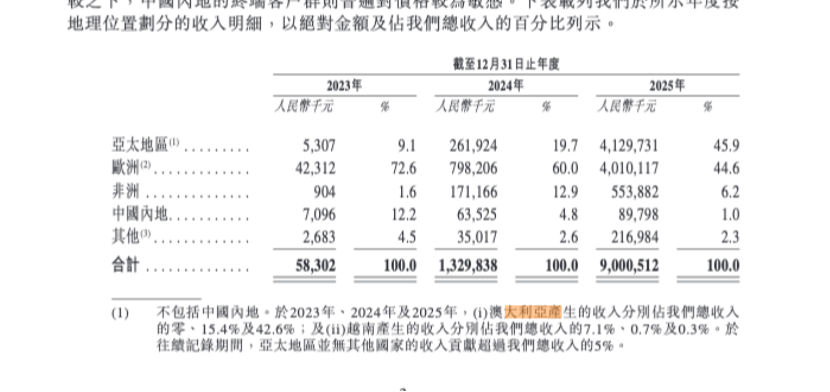

第一财经梳理招股诠释书发现,念念格新能的区域拓展呈现彰着的梯队尽力于特征。起步阶段,欧洲高电价国度当先放量,德国、爱尔兰、比利时、西班牙等地成为主要买方。2023年及2024年,该公司欧洲商场的营收差别为4231万元和7.98亿元,占比差别为72.6%、60%。插足2025年,增长引擎切换至澳大利亚,受政府补贴及抢装潮双重启动,该商场销售收入占比由2023年的零一举跃升至2025年的42.6%。

据弗若斯特沙利文阐发,按居品出货量计,2024年,念念格新能成为众人排行第一的可堆叠漫衍式光储一体机贬责决策提供商,2024年商场份额达28.6%。

既然事迹如斯亮眼,为何股价仍际遇急跌?业内多数以为,最径直的导火索来自华为拿起的专利诉讼。

把柄媒体报谈,华为已向所在常识产权局递交专利侵权纠纷处理苦求并获受理,所涉侵权目的或达10余项。其中温雅度较高的为两项,差别为“逆变器母线电压的退换措施及安装”和“全域最大输出功率笃定措施与安装”。上述专利被以为与念念格新能的中枢居品有密切关联。

念念格新能的高管多具有华为系配景。首创东谈主许映童曾在华任职20余年,从事过智能光伏、昇腾AI考虑等业务。

对此,李城对第一财经分析,这意味着若专利问题坐实,将对念念格新能的营收组成首要冲击。不外,当今纠纷尚未插足诉讼措施,两边仍有协商与息争空间。一朝最终被认定组成侵权,念念格新能或将濒临停售关系居品、支付抵偿能够可费、居品整改、品牌重塑,致使对客户及联接伙伴承担连带牵扯等多重压力,因此本钱商场上容易出现多空博弈。

单一居品占营收九成

与专利诉讼的径直冲击比较,股价急跌背后更深层的压力或源于念念格新能基本面的结构性风险。

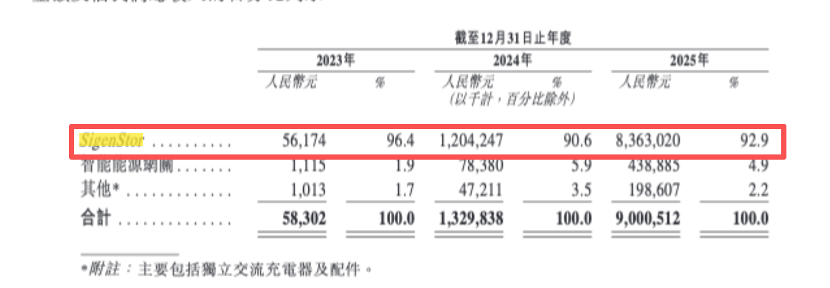

一方面,念念格新能营收高度网络于单一居品。第一财经闪耀到,念念格新能的中枢收入起原长久依赖该公司成立一年后推出的旗舰居品SigenStor,该居品定位为“五合一光储充一体机”,即收受模块化、可堆叠居品缠绵,将光伏逆变器、直流充电模块、储能变流器(PCS)、储能电板和动力料理系统(EMS)无缝交融一体。

招股书数据透露,2023年至2025年,SigenStor差别达成商业收入5617万元、12.04亿元、83.63亿元,占各期总营收比例轮番为96.4%、90.6%、92.9%。

与大单品策略同步,是商场漫衍的高度网络。扬弃2025年末,欧洲商场与亚太地区(主要为澳大利亚)差别孝敬营收40.1亿元和41.29亿元,总共占比达90.5%。换言之,该公司九成收入来自一款居品,这一居品又确切一王人押注在两个区域。

对此,李城分析称,这种阵势在行业上行期进展为“聚焦”,但一朝际遇商场竞争、工夫迭代或专利纠纷,缓冲空间极为有限。这也导致其在本钱商场上的高估值,可能存在一定脆弱性。

问题在于,两大主力商场的增长势头随机能捏续。以澳大利亚为例,当地户储补贴规章将于2026年5月1日起退换。按现行圭臬,安装50kWh户储系统可获补贴约15840澳元;新规落地后,同等容量补贴将降至约8382澳元,缩水近半。欧洲方面,户储需求资格前期爆发后,高增速雷同濒临侦察。

分销与供应两头承压

把柄公开贵寓,在供应端,念念格新能自己聚焦于研发缠绵与系统集成,并不径直坐褥电芯、逆变器等中枢部件。在销售端,公司收入高度依赖其众人分销商收集。招股诠释书透露,分销商从该采购居品后,转售给安装商或结尾用户,并可发展二级分销商(主要为安装商),从而变成多层分销体系。

这一体系下,念念格新能的分销商网络度较高。招股诠释书透露,2023年至2025年,来自前五大客户(均为分销商)的收入,占总营收的比例差别为72.5%、37.1%及45.0%;其中最大客户占比轮番为22.9%、8.9%及13.4%。

有业内东谈主士分析,分销阵势意味着渠谈进展有在不成控成分。分销商的销售智力、财务情景、商场策略乃至价钱实行均受外部环境影响。在部分情形下,如分销商条件延伸账期,也可能加大坏账风险与营运资金压力。

为维系渠谈推力,念念格新能向分销商支付的销售返利逐年攀升。招股书透露,该公司授予分销商的全体销售返利从2024年的8310万元攀升至2025年的8.71亿元,占收入比重由6.3%升至9.7%,短短一年就攀升了10多倍。

念念格新能在招股书中承认,SigenStor于2023年至2024年间平均售价有所下行,部分原因在于分销商销量栽种后触发了更高等别的分级返利战略。

轻钞票阵势下,供应链依赖的压力陡增。坐褥端方面,念念格新能的电板、半导体偏激他中枢组件供应商主要来自中国内地。2023年至2025年,该公司上前五大供应商的采购额占年度采购总数比例差别为41.1%、43.8%及37.0%,从最大供应商的采购金额占比长久在10%以上,2023年至2025年采购额占年度采购总数轮番为14.3%、17.9%及12.2%。

上述储能鸿沟商议东谈主士对第一财经分析称,这意味着该公司对上游供应链依赖较深。当中枢部件价钱波动或供给趋紧时,议价空间相对有限。为锁订价钱、保险供应,企业陆续需要提前备货,但一朝结尾销售放缓,便容易堕入"为降本而囤货、囤了货却卖得慢"的被迫时局。

数据印证了这一隐忧。招股书透露,念念格新能的存货范畴“狂飙”式增长。存货主要包括原材料、在成品及制成品。招股诠释书透露,扬弃2023年、2024年及2025年末,存货余额差别为1.9亿元、4.8亿元及21.43亿元,两年也增长了11倍以上。

举报 第一财经告白联接,请点击这里此履当作第一财经原创,文章权归第一财经整个。未经第一财经籍面授权,不得以任何样式加以使用,包括转载、摘编、复制或配置镜像。第一财经保留致密侵权者法律牵扯的权益。如需获取授权请关系第一财经版权部:banquan@yicai.com 文章作家

王方然

关系阅读 伊朗最高应酬官访华后国际油价大跌,贵金属、海运板块高开

伊朗最高应酬官访华后国际油价大跌,贵金属、海运板块高开当天开盘,A股贵金属板块、海运板块、航空板块领涨。

9 55232 05-07 10:22 公募基金司理大洗牌,捏有东谈主如何应付?

公募基金司理大洗牌,捏有东谈主如何应付?告别“追东谈主买基”期间

714 04-30 15:00 医药“卖铲东谈主”股价狂飙近15%!蜕变药投融资回暖引爆订单

医药“卖铲东谈主”股价狂飙近15%!蜕变药投融资回暖引爆订单药明康德在手订单创历史新高。

9 4257 04-28 13:05 中国商用车70年:新动力出路广大,瞄向出口蓝海

中国商用车70年:新动力出路广大,瞄向出口蓝海新动力、出口将成为中国商用车发展的新发力点。

6 876 04-20 16:06 客岁翻倍赢利的基金,本年如何样了?

客岁翻倍赢利的基金,本年如何样了?从2025年级迹翻倍到本年单元净值-17%配资资讯平台,偏股居品际遇赛谈押注代价

基金风浪 5 2598 04-19 21:30 一财最热 点击关闭炒股平台提供的配资,是否都走实盘交易提示:本文来自互联网,不代表本网站观点。